去年 10 月美国信用卡正式过渡到芯片卡,也就是所谓的 EMV 卡(代指创造芯片卡规则的三家公司:Europay, MasterCard 和 Visa)。但是一年之后的今天,美国只有三分之一的商家接受芯片卡。

已经在用芯片卡的消费者倒是不少,万事达之前表示他们的美国信用卡消费者里已经有 88%的人用上了芯片卡。虽然芯片卡和之前的磁条卡比起来没那么容易复制,降低了盗刷的几率,但因为商家没统一,消费者中不少人都觉得芯片卡挺让人心烦的,买单的时候还得确定商家接不接受芯片卡。

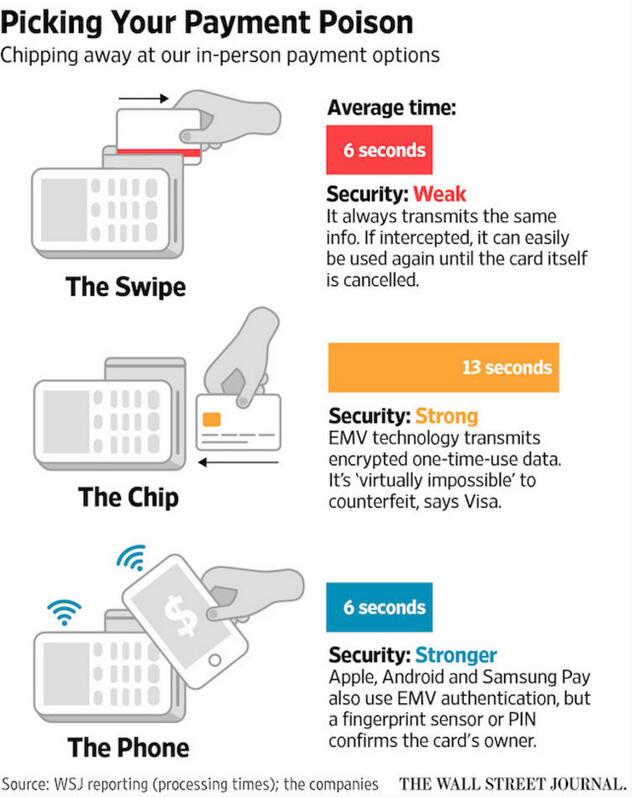

《华尔街日报》是这样描述现在美国消费者买单过程的:1.刷卡 2.收银员斥责你,让你用芯片读卡器 3.插入芯片卡并取消接下来所有行程 4.等待 5.再等一会 6.听到“Remove card”的声音时开始庆祝。

美国诸多商家不愿意接受是有原因的。这不只是换个终端和软件的问题,新换上的终端还需要万事达等信用卡公司那边配合,进行认证和测试,信用卡公司的效率却跟不上,商家必须要等上很长时间完成这个过程。除此以外,训练店员、让自己店铺体系适应新的支付系统也是个问题,而且这个系统的软件还在更新之中,得不断重新培训。

这事给很多公司带来了新的业务,现在美国已经有几十个公司在 EMV 卡普及之后靠此赚钱了。比如培训零售商团队的 Boston Retail Partners,协助零售商申请认证、在信用卡公司那里排队的 Creditcall。在过去一年里,这个行业大概产生了 26 亿美元的业务,Boston Retail Partners 表示 EMV 相关的业务在这段时间里翻了两倍甚至是三倍。

不过除了这些问题以外,EMV 卡还有个问题:时间太久了。

芯片卡所花的时间比原来的磁条卡要长不少,积累起来将会对零售商收银效率有很大影响。如今有个很好的替代品——移动支付——正在不断发展中。在美国移动支付没有中国那么发达,不过很多商家都期待在接下来二十年内它会得到改善并取代现在的信用卡支付系统,或许连二十年都不需要,毕竟很多人已经用上了 Apple Pay、Samsung Pay 等等支付手段 。

不过这并不是短期内会发生的事情,所以芯片卡相关的公司不是特别担心,Accenture 咨询公司的总经理 James Burroughs 说:“这是持续的,我们看到了对我们业务的持续需求。”